W deklaracji JPK_V7 dla stycznia 2024 roku, podatnicy, którzy korzystali z proporcji lub preproporcji lub dokonali zmiany przeznaczenia środków, są zobowiązani do uwzględnienia kwoty korekty rocznej za rok 2023. Przy ustalaniu ostatecznej proporcji i kwoty korekty, po raz pierwszy zastosują nowe przepisy obowiązujące od 1 lipca 2023 roku. Oznacza to, że w niektórych sytuacjach mogą zdecydować się nie dokonywać korekty rocznej i będą stosować nowe zasady, zakładając, że proporcja wynosi 100%.

Proporcja i preproporcja

Zasady korekty rocznej dla proporcji są określone w artykule 91 ustawy o VAT, natomiast dla preproporcji w artykule 90c tej samej ustawy. Warto jednak zauważyć, że artykuł 90c odnosi się do zasad korekty określonych w artykule 91 ust. 2–9 ustawy o VAT, co sugeruje, że przepisy te są ogólnie takie same dla proporcji i preproporcji.

Istnieją jednak pewne wyjątki w sytuacjach, gdy korektę podatku odliczonego przeprowadza podatnik, dla którego sposób określenia proporcji jest wskazany przez przepisy rozporządzenia dotyczące zakresu wykorzystywania nabywanych towarów i usług do celów działalności gospodarczej. W takim przypadku podatnik może przy ustalaniu preproporcji ostatecznej uwzględnić dane za rok podatkowy poprzedzający poprzedni rok podatkowy, jeżeli takie dane zostały przyjęte przy obliczaniu kwoty podatku naliczonego podczas ustalania preproporcji wstępnej. Dodatkowo, podatnik ustalający preproporcję ostateczną ma możliwość przyjęcia innego sposobu określania proporcji niż ten przyjęty dla danego roku podatkowego, jeżeli byłby on bardziej adekwatny do zakończonego roku.

Kiedy należy dokonać korekty rocznej VAT i jak ustalić jej kwotę?

Korektę należy dokonać w deklaracji za pierwszy okres rozliczeniowy po zakończeniu roku. W takim wypadku należy ją wykonać w styczniu w deklaracji JPK_V7M i złożyć wyjątkowo do 26 stycznia 2024 roku. Każdy podatnik, który stosował preporację i proporcję, musi uczynić dwie korekty roczne, ponieważ odliczenia dokonuje się dwustopniowo na podstawie aktualnych współczynników.

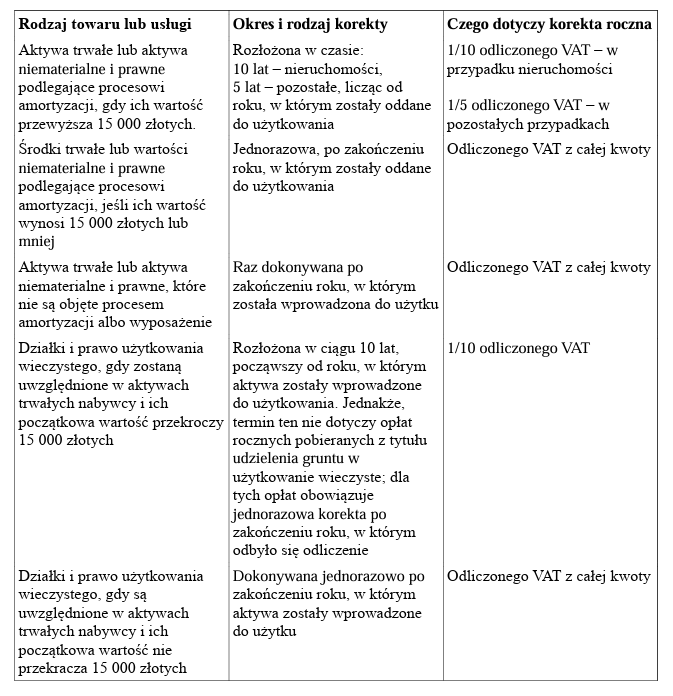

To w jaki sposób należy rozliczyć korektę naliczonego podatku będzie zależało od rodzaju nabytych towarów i usług związanych z działalnością mieszaną oraz ich wartością (wszystko będzie oparte na kryterium długości korekty).

Jak obliczyć proporcję na 2024 rok?

Proporcję wyznacza się procentowo jako stosunek rocznego obrotu z czynności, które dają prawo do odliczenia podatku naliczonego do ogólnego obrotu osiągniętego z wszystkich czynności, z których podatnikowi przysługuje to prawo, oraz tych czynności, które nie uprawniają go do odliczenia podatku naliczonego. Aby wyznaczyć początkową proporcję na dany rok, należy obliczyć współczynnik na podstawie rzeczywistego obrotu uzyskanego przez podatnika w poprzednim roku podatkowym (dla roku 2024 bierze się pod uwagę obrót z 2023 roku). Otrzymany współczynnik jest zaokrąglany w górę do najbliższej liczby całkowitej.

Wzór do obliczenia:

Proporcja wstępna (%) = [obrót z prawem do odliczenia VAT / obrót z prawem do odliczenia + obrót bez prawa do odliczenia VAT] x 100%

Od 1 lipca 2023 r. zaszły zmiany w warunkach przyjęcia proporcji wynoszącej 100%. Nowe przepisy umożliwiają to, gdy ustalona proporcja przekracza 98%, a kwota podatku naliczonego, która nie podlega odliczeniu i wynika z zastosowania tej proporcji w skali roku, jest mniejsza niż 10 000 złotych. Warto także dodać, że ustawodawca pozwala w przypadkach wskazanych w art. 90 ust. 8 ustawy o VAT na ustalenie proporcji szacunkowej.

Kiedy można nie dokonywać korekty rocznej?

Podatnicy mają możliwość po raz pierwszy zaniechania korekty rocznej za rok 2023, jeżeli różnica między proporcją wstępną a proporcją ustaloną dla zakończonego roku podatkowego nie przewyższa dwóch punktów procentowych. W takim przypadku nie są zobowiązani do informowania naczelnika urzędu skarbowego o tej decyzji.